W A S K I T A & Partners > Artikel Pajak > Menelusur Pajak atas Transaksi e-Commerce

Menelusur Pajak atas Transaksi e-Commerce

Indonesia merupakan salah satu negara dengan pertumbuhan ekonomi tertinggi di dunia dengan pertumbuhan kelas menengah terbesar di Asia Tenggara. Kondisi ini membuat Indonesia menjadi lahan subur bagi pemain bisnis, terutama bisnis retail.

Jumlah penduduk besar (250 juta jiwa) dengan pendapatan perkapita 3.475 USD merupakan pasar yang gemuk bagi pelaku bisnis ini. Ditambah lagi kondisi lalu lintas di hampir semua kota besar di Indonesia yang macet menjadikan pasar Indonesia primadona bagi pelaku bisnis e-commerce asing.

e-Commerce merupakan transaksi bisnis yang dilakukan secara elektronik sehingga transaksi antara pembeli dan pedagang dapat melakukan transaksi jual beli apapun, kapanpun, dan dimanapun. Fleksibilitas seperti ini menjadikan perdagangan e-commerce digemari oleh masyarakat modern penggunan internet.

Meski belum ada penelitian secara empiris, pertumbuhan perdagangan e-Commerce berbanding lurus dengan penurunan angka kemacetan di kota-kota besar di Indonesia

Penetrasi internet di Indonesia terhadap masyarakat sudah mencapai kurang lebih 35 persen dari seluruh total populasi penduduk. Menurut lembaga riset pasar e-Marketer, populasi pengguna internet Tanah Air tahun 2014 mencapai 83,7 juta orang.

Dengan jumlah tersebut, Indonesia menempati urutan keenam dunia dalam hal pengguna internet. Angka tersebut akan terus berkembang, diperkirakan pada tahun 2017 mencapai 117 juta netizen (www.tekno.kompas.com). Sedangkan populasi pengguna internet lebih dari 3 (tiga) jam perhari (netizen) berdasarkan Markplus Insight adalah sebesar 36 juta orang. Jumlah tersebut merupakan pasar terbuka bagi para pedagang pelaku e-commerce.

Transaksi e-Commerce

Transaksi e-commerce menurut OECD yang kemudian diadopsi ke dalam Surat Edaran Dirjen Pajak No 62/PJ/2013 (SE-62) dapat dikelompokan dalam empat kelompok yaitu online marketplace, online retail, classified ads, dan daily deals.

Meskipun pada prakteknya satu pelaku perdagangan e-Commerce dapat melakukan melakukan lebih dari satu kelompok transaksi tersebut. Kompas menyebutkan bahwa peredaran transaksi e-commerce (PDB e-commerce) di Indonesia sebesar kurang lebih 120 triliun rupiah. Transaksi e-commerce mencapai 8.5 % dari PDB dari sektor perdagangan secara keseluruhan pada tahun 2014 sebesar kurang lebih 1400 triliun.

PDB e-commerce tersebut diperoleh dari transaksi yang dilakukan oleh lebih 75 ribu pedagang pelaku e-commerce. Jumlah tersebut akan terus meningkat pesat, karena berdasarkan sumber dari Markplus Insight dan Markeeters ada sekitar 5 (lima) juta pedagang yang siap melakukan penjualan online apabila infrastruktur dan jaringan sudah memadai. Sehingga bisa diprediksi betapa besarnya jumlah transaksi e-commerce beberapa tahun mendatang.

Dalam transaksi e-Commerce terdapat potensi pajak yang seharusnya disetorkan kepada negara. Berdasarkan SE-62 tidak ada pajak baru pada transaksi e-Commerce sehingga berlaku ketentuan umum. Apabila dapat mengawasi transaksi e-commerce, maka penerimaan dari sektor ini akan dapat memberikan kontribusi yang tidak sedikit terhadap penerimaan pajak.

Belajar dari Jepang

Pemerintah Jepang telah menangani e-commerce sejak tahun 2002. Dengan membentuk tim dengan nama Protect. Sebuah unit khusus di National Tax Agency (NTA) yang hanya bertugas untuk mendeteksi transaksi e-commerce. Pemerintah Jepang sangat serius menggarap pajak atas e-commerce untuk menunjang penerimaan.

Bukan tanpa alasan pemerintah jepang sangat fokus kepada sektor e-Commerce karena peredaran transaksi e-commerce di Jepang mencapai sekitar 20 ribu triliun rupiah, jumlah yang sangat fantatis mengingat beberapa tahun terakhir Jepang mengalami defisit anggaran.

Pemerintah Jepang berniat untuk meningkatkan penerimaan pajaknya dari sektor e-commerce. Perkiraan potensi penerimaan yang dapat dihimpun Jepang dari pajak konsumsi dengan tarif 8 persen adalah sekitar 1600 triliun rupiah. Jumlah tersebut kurang lebih 35% dari penerimaan pajak Jepang secara keseluruhan. Tahun 2015 kurang lebih perkiraan penerimaan pajak sebesar 5.452 triliun rupiah.

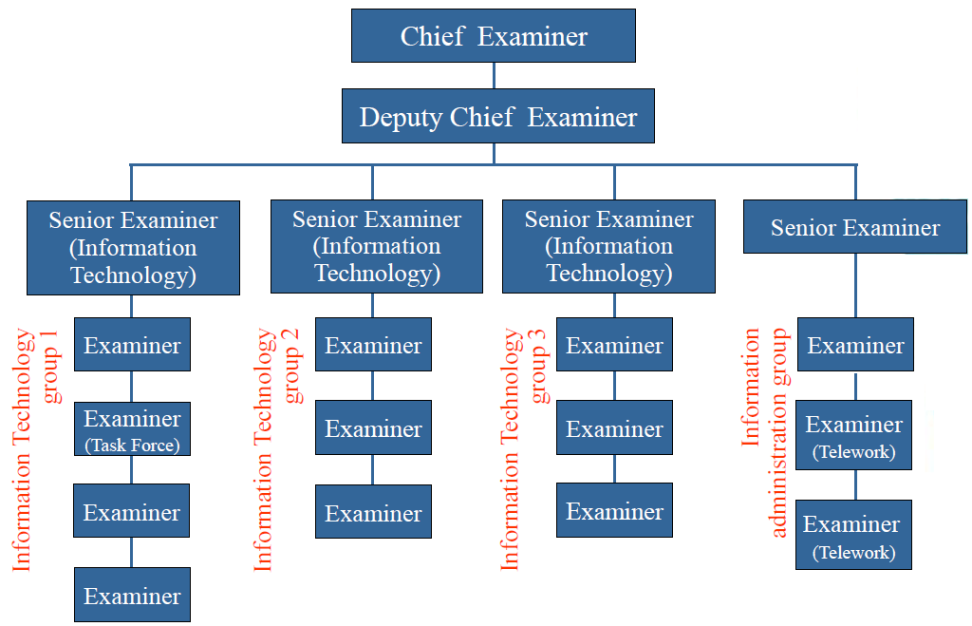

Untuk memaksimalkan penerimaan pajak dari sektor ini pemerintah Jepang membentuk tim khusus untuk menggali potensi dari transaksi e-commerce dengan nama Professional Team for e-Commerce Taxation (PROTECT). Ada empat alasan yang melatarbelakangi pemebentukan tim tersebut diantranya adalah tingkat kesulitan yang tinggi untuk mengidentifikasi pelaku e-commerce, wajib pajak yang banyak dan jumlahnya berfluktuasi karena kemudahan untuk masuk ataupun keluar dari sektor ini, cross border transaction, dan semua transaksi tercatat secara online yang tidak kasat mati sehingga memerlukan keahlian di bidang teknologi informasi untuk membuka atau mendapatkan data tersebut.

Gambar 1. Struktur Tim PROTECT pada Tokyo Regional Tax Bureau

Sumber : First Taxation Departement, Tokyo Regional Bureau

Tim PROTECT tersebut mempunyai tugas melakukan pemeriksaan dan pengumpulan data dari segala transaksi yang berhubungan dengan transaksi e-Commerce, mengoperasikan database dan memberikan pelatihan terkait e-commerce.

Tim PROTECT tidak hanya mengumpulkan transaksi dari perusahaan perusahaan besar yang di Jepang tetapi juga mengumpulkan transaksi dari SME’s yang rata ibu rumah tangga, pelajar/mahasiswa, atau orang pribadi yang melakukan usaha sampingan berjualan secara elektonik.

Selain pembentukan tim, peraturan perundang-undangan di Jepang juga mendukung petugas pajak dalam mengumpulkan data-data dari pihak ketiga. Data transaksi wajib pajak yang melalui lembaga keuangan, baik bank atau bukan bank dapat dengan mudah diakses oleh petugas pajak.

Selain itu, keharusan menyerahkan data-data lain yang terkait perpajakan dalam mengamankan penerimaan negara oleh instansi,lembaga, asosiasi atau pihak lainnnya sudah tersistem dengan baik.

Pajak e-Commerce di Indonesia

Pajak atas transaksi e-commerce sesuai dengan SE-62 telah mempertegas bahwa tidak ada pajak baru dalam transaksi e-commerce. Sehingga tidak ada perbedaan dalam penerapan peraturan perundang-undangan perpajakan antara transaksi e-commerce ataupun konvensional. Oleh karena itu bagi penjual atau pembeli dapat dikenakan pajak sesuai ketentuan perundang-undangan perpajakan yang sudah ada.

Penggalian pajak atas transaksi e-commerce bertujuan untuk menerapkan keadilan bagi semua wajib pajak baik konvensional maupun e-commerce. Karena pada dasarnya kewajiban wajib pajak pelaku bisnis konvensional atau e-commerce tidak berbeda.

Kegagalan dalam memungut pajak dari transaksi e-commerce akan mengakibatkan tidak dilaksanakannya prinsip keadilan dalam penegakan hukum, mengakibatkan ketidakseimbangan dalam persaingan antara pengusaha karena beban pajak yang tidak merata di antara wajib pajak tersebut, serta penerimaan negara dari pajak yang tidak maksimal.

Gambar 2. Ilustrasi Aspek Perpajakan e-Commerce

Pelaku bisnis di bidang e-commerce mempunyai hak dan kewajiban yang sama dengan pelaku bisnis yang lain. Tidak ada perlakuan khusus atau pengenaan pajak baru terhadap transaksi e-commerce. Seperti di negara Jepang penegenaan pajak dapt berjalan efektif apabila terjalin kerjasama yang baik antara berbagai institusi baik pemerintah maupun swasta.

Jika kita melihat kesuksesan tim e-commerce PROTECT Jepang ada beberapa hal yang perlu digaris bawahi yaitu adanya supplay data dari pihak ketiga yang dapat dijadikan bank data untuk memonitor kepatuhan wajib pajak pelaku e-commerce. Data pihak ketiga ini sangat vital untuk melakukan penggalian potensi pajak. Hal ini juga sudah disadari oleh Ditjen Pajak tentang penting bank data dari wajib pajak.

Tetapi dalam implementasinya untuk memperoleh data dari pihak ketiga tidaklah mudah karena menyangkut kerahasian pihak-pihak tertentu. Padahal secara aturan jelas mewajibkan bagi pihak ketiga untuk memberikan data terkait transaksi atau kegiatan lain yang berguna bagi Ditjen Pajak dalam rangka mengamankan Penerimaan negara.

Selain itu dukungan teknologi informasi yang memadai sangat dibutuhkan Ditjen Pajak untuk menelusuri transaksi keuangan dari wajib pajak pelaku e-commerce, mengingat kesulitan dari transaksi ini adalah semua bukti dilakukan secara elektronik.

Teknologi informasi harus dapat mendeteksi transaksi yang dilakukan, sehingga pengawasan terhadap kepatuhan wajib pajak dapat dilakukan. Tanpa kemampuan untuk mendeteksi transaksi, pengawasan terhadap kepatuhan wajib pajak mustahil untuk dilakukan

Kesulitan lain adalah mendeteksi cross border transaction atas e-commerce. Transaksi jual beli yang melewati batas negara tersebut dapat dikurangi dengan membuat National Payment Gateway(NPG). NPG merupakan satu pintu pembayaran yang dilakukan melalui elektronik.

Sistem tersebut dapat mendeteksi semua transaksi yang dilakukan secara lebih terstruktur dan mudah diawasi karena semua jaringan dan sistem pembayaran akan terhubung menjadi satu. Apabila hal-hal yang tersebut diatas mulai dari data pihak ketiga, teknologi informasi yang mutakhir dan NPG dapat diwujudkan maka potensi berapapun dari transaksi e-commerce dapat digali untuk mengamankan penerimaan negara.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi dimana penulis bekerja

Sumber: pajak.go.id – 23 April 2015 – Ditulis oleh Buyung Muniriyanto, Pegawai Direktorat Jenderal Pajak