W A S K I T A & Partners > Artikel Pajak > SETORAN MODAL KENA PAJAK?

SETORAN MODAL KENA PAJAK?

Abstrak

Setoran modal atas saham yang selama ini lazim disebutkan dalam akta pendirian perusahaan dalam bentuk Perseroan Terbatas (PT) atau Perseroan Komanditer (CV) yang terdiri dari saham adalah setoran modal tunai. Atas kejadian tersebut belum terdapat penghasilan yang dikenakan pajak baik bagi pihak yang menerima maupun penyetor modal. Namun, apabila setoran modal dilakukan dalam bentuk tanah dan bangunan maka pihak penyetor modal tersebut wajib melunasi pajak penghasilan bersifat final atas pengalihan hak atas tanah.

Berdasarkan penelusuran pada UU Perseroan Terbatas dan ketentuan perpajakan dapat disimpulkan bahwa pajak penghasilan final yang dibayar pemilik modal bukan merupakan pajak atas setoran modal tetapi merupakan pajak atas penghasilan yang diperoleh dari selisih nilai perolehan dengan harga pasar tanah dan bangunan yang mekanisme pengenaan pajaknya bersifat final dan dikenakan pada saat pengalihan tanah dan bangunan kepada pihak lain.

Kata kunci: setoran modal, KSO, Perseroan Terbatas, PPh Final

A. Pendahuluan

Ketika melakukan penelusuran terhadap pengusaha pengembang property, dengan nada tegas,seorang pengusaha menolak untuk membayar kewajiban pajaknya dengan alasan, baru setor modal saja sudah bayar pajak!

Setoran modal atas saham yang selama ini lazim disebutkan dalam akta pendirian perusahaan dalam bentuk Perseroan Terbatas (PT) atau Perseroan Komanditer (CV) yang terdiri dari saham adalah setoran modal tunai, sehingga perusahaan sebagai subyek pajak yang baru didirikan belum mempunyai penghasilan dapat dikenakan pajak. Demikian pula dengan pihak yang menyetorkan modal, uang tunai yang disetorkan tidak bertambah sampai dengan diterimanya pembagian laba atau dikenal dengan deviden, sehingga tidak terdapat penghasilan yang dapat dikenakan pajak. Penyetoran modal atas saham yang selama ini disetorkan dalam bentuk tunai, saat ini berkembang sehingga setoran modal dimungkinkan dalam bentuk lain misalnya aktiva tetap, yang dapat berupa tanah, gedung,pabrik, mesin , alat berat, kendaraan dan lain-lain.

Selain itu, setoran modal juga dapat timbul bagi pihak-pihak yang akan melakukan Kerja Sama Operasi (KSO). KSO merupakan bentuk kerja sama yang dilakukan oleh perjanjian antara dua pihak atau lebih, dimana masing-masing sepakat untuk melakukan suatu usaha bersama dengan menggunakan asset dan/atau hak usaha yang dimiliki dan secara bersama-sama mengurangi resiko usaha. Jadi dalam KSO juga dimungkinkan adanya setoran modal dalam bentuk asset.

Bagaimana ketentuan pajak memperlakukan modal yang disetorkan dalam bentuk asset maka akan dibahas dibawah ini.

B. Setoran Modal sesuai UU Nomor 40 tentang Perseroan Terbatas

Pada Pasal 34ayat (1) UU No. 40 tahun 2007 tentang Perseroan Terbatas, mengatur beberapa hal mengenai setoran modal antara lain.

- Modal dasar Perseroan terdiri atas seluruh nilai nominal saham.

- Minimal 25% dari jumlah modal dasar harus ditempatkan dan disetor penuh.

- modal dasar Perseroan paling sedikit Rp 50.000.000,00 (lima puluh juta rupiah).

- Sebagai bukti bahwa modal dasar yang ditetapkan sudah disetor maka wajib dibuktikan dengan bukti penyetoran yang sah. Bukti penyetoran yang saha ditunjukkan dengan bukti setroan bank ke rekening atas nama perseroan, atau dari data laporan keuangan audit atau data laporan keuanganyang sudah ditandatangani oelh Direksi dan komisaris.

- Atas penerbitan saham selanjutnya wajib disetor penuh dan tidak dapat dilakukan dengan cara mengangsur

- para pendiri/calon pemegang saham PT dapat menyetorkan modalnya dalam bentuk: uang tunai, aset, maupun good will (kecakapan/nama baik).

Berdasarkan uraian di atas, dalam ketentuan perseroan terbatas, sudah diatur dengan jelas mengenai setoran modal dalam bentuk lain.

c. Setoran Modal secara akuntansi

Secara akuntansi modal saham merupakan bagian dari pos ekuitas yang diatur dalam PSAK No. 21. Ekuitas adalah bagian dari hak kepemilikan dalam perusahaan, yang merupakan selisih antara aset dan kewajiban dan ekuitas terdiri dari setoran modal, saldo laba.Dalam PSAK, belum dibahas setoran modal dalam bentuk lain dan lebih menekankan pada jumlah nilai setoran secara nominal yang disetorkan pemegang saham karena akan berpengaruh terhadap hak kepemilikan pada perusahaan.PSAK 39 mengenai KSO menjelaskan bahwa salah satu bentuk KSO dapat dilakukan oleh dua pihak yaitu pihak pemilik asset dan penyandang dana (investor).

D. Setoran Modal menurut Ketentuan Perpajakan

Dalam pasal 4 ayat (3) Undang-Undang Pajak Penghasilan disebutkan bahwa harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam pasal 2 ayat (1) huruf b Undang-Undang Pajak Penghasilan sebagai pengganti saham atau sebagai pengganti penyertaan modal. Ketentuan tersebut sangat jelas menyatakan bahwa atas setoran modal yang diterima oleh badan tidak termasuk dalam pengertian penghasilan sehingga tidak dikenakan pajak penghasilan.

Bagi investor, tentunya tidak terdapat kewajiban untuk membayar pajak penghasilan karena belum adanya penghasilan yang diterima dari dana yang disetorkan. Namun khusus untuk setoran modal dalam bentuk asset khususnya tanah dan bangunan hal ini akan diperlakukan berbeda karena atas setoran modal berupa asset (tanah dan bangunan) sudah termasuk dalam katagori pengalihan hak.

Karena itu dalam hal terdapat setoran modal dalam bentuk asset tanah dan bangunan investor wajib menyetorkan Pajak Penghasilan final dengan pertimbangan :

- Atas Setoran modal berupa tanah dan bangunan, maka jumlah modal yang disetorkan dihitung berdasarkan nilai pasar wajar tanah dan bangunan yang diserahkan.

- Setoran modal dalam bentuk asset ini disamakan dengan pengalihan hak atas tanah dengan mekanisme jual beli, sehingga pemilik tanah yang menyerahkan tanah tersebut dikenakan Pajak Penghasilan final sebesar 5% penghasilan bruto

- Pengenaan Pajak Penghasilan final ini, dilakukan karena jumlah setoran modal yang diakui dalam penyerahan ini sama dengan nilai pasar tanah dan atau bangunan tersebut.

Untuk mempermudah memahami penjelasan tersebut dapat diilustrasikan dengan contoh sebagai berikut.

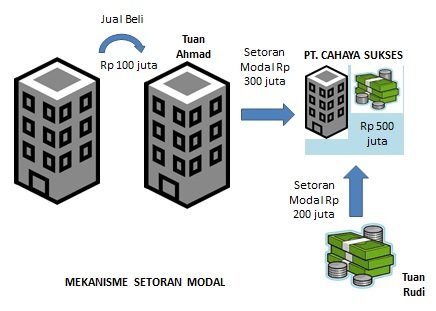

Pada 20 Februari 2015, Tuan Ahmad dan Tuan Rudi sepakat untuk mendirikan Perseroan Terbatas dengan nama PT. Cahaya Sukses dengan modal awal sebesar Rp500.000.000,00. Sebagai setoran modal, tuan Ahmad sepakat menyerahkan Ruko yang dibeli tahun 2011 dengan nilai perolehan sebesar Rp 100.000.000,00. Harga pasar Ruko yang diserahkan oleh Tuan Ahmad saat diserahkan sebesar Rp 300.000.000,00 dan tuan Rudi menyetorkan uang tunai sebesar Rp 200.000.000,00.

Atas setoran modal tuan Ahmad berupa ruko kepada PT. Cahaya Sukses, maka perlakuan pajaknya Tuan Ahmad harus membayar Pajak Penghasilan Final sebesar 5% dari nilai pasar yaitu Rp300.000.000,00 dan hak atas tanah dan bangunan (ruko) dialihkan dari Tuan Ahmad kepada PT. Cahaya Sukses. Kondisi ini mengakibatkan kepemilikan hak atas ruko akan beralih kepada PT. Cahaya Suskses dan dituangkan dalam akta notaris.

Pengenaan Pajak Penghasilan bersifat Final atas pengalihan hak atas penyertaan modal berupa ruko ini dalam kenyataannya sering menimbulkan pertanyaan karena investor berpendapat ruko yang diserahkan merupakan pengganti setoran modal yang akan digunakan sebagai modal usaha dan tidak terdapat penghasilan kena pajak atas kejadian tersebut. Pendapat tersebut benar karena Pajak Penghasilan yang dibayar oleh Tuan Ahmad adalah PPh atas pengalihan hakatas tanah dan bangunan (berupa ruko), dan atas setoran modal tidak dikenakan pajak. Secara rinci timbulnya Pajak Penghasilanbersifat final atas setoran modal berupa ruko di atas dapat dijelaskan sebagai berikut

- Tuan Ahmad membeli ruko dengan nilai perolehan sebesar Rp 100.000.000,00 pada tahun 2011

- Setoran Modal Tuan Ahmad yang dicatat pada akta pendirian PT. Cahaya Sukses adalah sesuai dengan harga pasar ruko pada tanggal 20 Februari 2015 yaitu sebesar Rp 300.000.000,00

- Sesuai dengan latar belakangnya bahwa Pajak Penghasilan final dikenakan atas pengalihan hak atas tanah dan bangunan karena pada umumnya terdapat penghasilan yang diterima oleh pemilik asset pada saat pengalihan asset yaitu nilai perolehan asset dikurangi dengan nilai jual dari asset dimaksud. Dan Pihak DJP menyadari sulitnya memperoleh data mengenai perolehan asset maka pengenaan pajaknya dikenakan bersifat final dari nilai penjualan asset.

- Dengan demikian Pajak Penghasilan final yang dikenakan atas penyerahan hak atas tanah dan bangunan yang muncul pada saat asset diserahkan sebagai setoran modal merupakan pajak atas tambahan penghasilan yang diterima pada nilai asset (ruko) milik Tuan Ahmad.

Dengan demikian pajak yang terhutang atas setoran modal merupakan pengenaan pajak atas penghasilan yang diterimaoleh Tuan Ahmad akibat kenaikan harga Ruko yang semula diperoleh dengan harga Rp 100.000.000,00 dan setoran modal yang diakui sebesar Rp 300.000.000,00 dan tidak terdapat aspek perpajakan atas setoran modal yang dilakukan oleh Tuan Ahmad.

Perlakuan berbeda terjadi pada KSO, atas kontribusi anggota KSO yang diserahkan dalam bentuk asset tetap dicatat sebesar nilai perolehannya dan tidak terdapat pengalihan. Artinya apabila KSO dibentuk pihak yang mempunyai asset tetap mencatat asetnya sebagai aktiva sendiri dan dapat dialihkan sesuai dengan kesepakatan yang tertuang dalam perjanjian KSO.

Untuk memperjelas penjelasan tersebut dapat diilustrasikan dengan contoh sebagai berikut.

PT. Puspa dan PT. Kemanggisan mendirikan KSO PT.Kemanggisan-PT.Puspa untuk membangun Ruko dalam jangka waktu 30 tahun. Dalam perjanjian KSO disepakati PT. Puspa menyerahkan tanah (asset) senilai Rp 500.000.000,00 dan PT Kemanggisan akan membangun ruko untuk disewakan dengan biaya pembangunan sebesar Rp 1.000.000.000,00

Atas penyerahan asset berupa tanah oleh PT. Puspa kepada KSO PT. Kemanggisan – PT. Puspa, tidak terdapat pengalihan hak kepemilikan dan PT. Puspa tetap mencatat asset dimaksud dengan tambahan informasi sebagai asset KSO. Dengan demikian tidak terdapat aspek perpajakan yang timbul atas asset yang diserahkan untuk penyertaan modal KSO.

E. Penutup

Setoran modal dalam bentuk lain berupa tanah dan atau bangunan, akan menimbulkan kewajiban untuk membayar Pajak Penghasilan Pasal 4 ayat (2) Undang-Undang Pajak Penghasilankarena termasuk dalam katagori pengalihan hak sebesar 5% dari jumlah bruto. Sedangkan pada KSO, asset yang diserahkan oleh anggota KSO belum terjadi pengalihan hak sehingga tidak terhutang Pajak Penghasilan Pasal 4 ayat (2) Undang-Undang Pajak Penghasilan. Oleh karena terdapat perbedaan perlakuan perpajakan atas setoran modal saham dan penyertaan pada KSO, sebaiknya diperlukan pengaturan lebih lanjut.

Daftar Pustaka

Undang-Undang Nomor 36 Tahun 2008, tentang perubahan keempat atas Undang-undang Nomor 7 Tahun 1983 Pajak Penghasilan;

Undang-Undang Perseroan Terbatas

PSAK

http://strategihukum.net/kerjasama-usaha-dalam-bentuk-kso-2;

http://www.legal4ukm.com/menyoal-tentang-inbreng-dalam-rangka-peningkatan-modal-dalam-pt/

Sumber: bppk.kemenkeu.go.id – 23 April 2015 – Ditulis oleh I Gede Komang Chahya Bayu A